Финансово-аналитическое бюро (ФАБ) — это общество с ограниченной ответственностью, которое было первым в Беларуси, предоставившим услугу взаимного кредитования. В рамках данной услуги частные лица и малый бизнес могут предоставлять кредиты друг другу без участия банков и финансовых учреждений.

Взаимное кредитование является альтернативой традиционным банковским услугам, которые часто ассоциируются с высокими процентными ставками, сложными процедурами и долгими сроками рассмотрения заявок. Сервис взаимного кредитования, предоставляемый ФАБ, позволяет клиентам получать кредиты под более выгодными условиями и за более короткий период времени.

Для использования данного сервиса клиентам необходимо зарегистрироваться на сайте ФАБ и создать профиль, в котором указываются личные данные, история кредитования и другая информация. После этого клиент может предложить кредит или запросить кредит у других участников сервиса.

ФАБ обеспечивает безопасность сделок, проводимых через сервис взаимного кредитования, путем проверки участников на соответствие определенным критериям, таким как кредитная история, финансовое положение и другие. Кроме того, ФАБ предоставляет гарантии выплаты кредитов и соблюдения договорных обязательств.

Взаимное кредитование через сервис ФАБ является простым и эффективным способом получения финансовой поддержки для частных лиц и малого бизнеса. Он предоставляет возможность клиентам получить кредиты под более выгодными условиями и за более короткий период времени, чем это возможно при использовании традиционных банковских услуг.

Как стать заемщиком

Если вы нуждаетесь в финансовой поддержке и ищете надежного займодавца, обратите внимание на компанию, которая предоставляет услуги займов на выгодных условиях. Для того, чтобы стать заемщиком в этой компании, вам необходимо выполнить несколько простых шагов.

Заполнить заявку на регистрацию Первым шагом является заполнение заявки на регистрацию на сайте компании. Для этого перейдите на страницу «Вход» и выберите «Заявка на регистрацию». Вам потребуется указать свои личные данные, контактную информацию и другую необходимую информацию.

Посетить офис компании и подписать документы После того, как ваша заявка будет одобрена, вы должны посетить офис компании для подписания документов и получения необходимых инструкций.

Получить карточки в разных валютах После посещения офиса компании вы можете получить бесплатно не персонифицированные банковские карточки в отделении ОАО «Белгазпромбанк» в разных валютах.

Добавить карточки в личном кабинете на сайте После получения банковских карточек вам необходимо добавить их в своем личном кабинете на сайте компании. Для этого зайдите в личный кабинет на сайте и выберите «Банковские карточки».

Онлайн заявки на займы После выполнения всех вышеуказанных шагов вы можете создавать заявки на получение займов и заключать сделки в режиме онлайн, не выходя из дома и не тратя свое время на посещение офисов. Вам необходимо лишь зайти на сайт компании и выбрать нужный продукт. Также вы можете проводить расчеты по займам в любое удобное для вас время, ведь компания работает круглосуточно.

Будьте уверены, что выбрав эту компанию, вы получите качественный сервис и возможность получить финансовую поддержку на выгодных условиях.

Как стать кредитором

Компания предоставляет возможность стать кредитором и зарабатывать на инвестировании средств в займы других клиентов. Чтобы стать кредитором в компании, необходимо выполнить несколько простых шагов.

Заполнить заявку на регистрацию Первым шагом является заполнение заявки на регистрацию на сайте компании. Для этого перейдите на страницу «Вход» и выберите «Заявка на регистрацию». Вам потребуется указать свои личные данные, контактную информацию и другую необходимую информацию.

Получить банковские карточки После того, как ваша заявка будет одобрена, вы можете получить бесплатно не персонифицированные банковские карточки в отделении ОАО «Белгазпромбанк» в разных валютах.

Добавить карточки в личном кабинете на сайте После получения банковских карточек вам необходимо добавить их в своем личном кабинете на сайте компании. Для этого зайдите в личный кабинет на сайте и выберите «Банковские карточки».

Принимать решения о выдаче займа После завершения регистрации вы становитесь полноправным участником онлайн-сервиса компании. С этого момента вы можете просматривать заявки и данные заемщиков, принимать решения о выдаче займа и заключать сделки.

Проводить расчеты по займам в режиме онлайн Вы можете проводить расчеты по займам в любое удобное для вас время, ведь компания работает круглосуточно и предоставляет услуги онлайн. Вы можете контролировать свои инвестиции и получать прибыль, не выходя из дома.

Будьте уверены, что выбрав эту компанию, вы получите возможность заработать на инвестировании средств в займы, а также качественный сервис и надежность. Вы сможете принимать решения о выдаче займов и проводить расчеты по займам в режиме онлайн, не тратя свое время на посещение офисов и ожидание ответа от банковских учреждений.

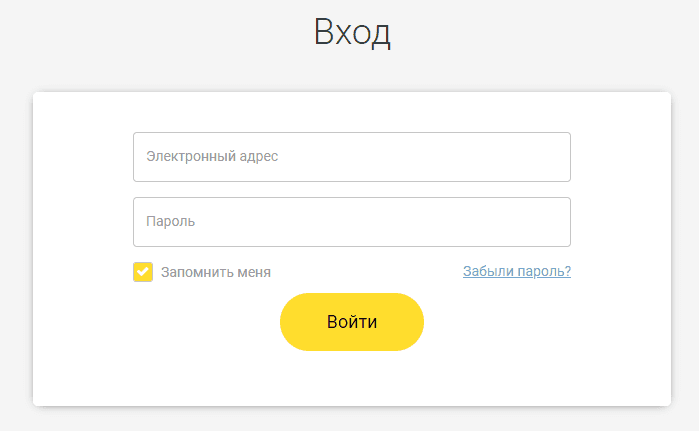

Вход в личный кабинет

Вход в личный кабинет: шаги для успешного входа

- Открыть страницу для входа в личный кабинет Для начала вам необходимо открыть страницу для входа в личный кабинет. Для этого воспользуйтесь ссылкой https://kubyshka.by/signin, которая приведет вас на страницу входа в личный кабинет.

- Введите свой электронный адрес После открытия страницы входа в личный кабинет, вам необходимо ввести свой электронный адрес. Убедитесь, что вы вводите правильный адрес, иначе вы не сможете войти в свой личный кабинет.

- Введите свой пароль После того, как вы ввели свой электронный адрес, следующим шагом является ввод пароля. Убедитесь, что вы вводите правильный пароль. Если вы забыли свой пароль, воспользуйтесь функцией восстановления пароля.

- Нажмите кнопку «Войти» После того, как вы успешно ввели свой электронный адрес и пароль, нажмите кнопку «Войти». Если все введено правильно, вы будете перенаправлены на страницу вашего личного кабинета.

Будьте уверены, что вход в личный кабинет проходит безопасно и защищено с помощью специальных технологий шифрования, которые защищают ваши личные данные. Следуйте простым шагам для успешного входа в личный кабинет и получайте доступ к удобным функциям и сервисам, которые предоставляет вам ваш провайдер услуг.

Восстановление пароля

Восстановление пароля: шаги для успешного восстановления доступа

- Открыть страницу для восстановления пароля Для начала вам необходимо открыть страницу для восстановления пароля, для этого воспользуйтесь ссылкой https://kubyshka.by/forgot, которая приведет вас на страницу восстановления пароля.

- Введите свой адрес электронной почты После открытия страницы восстановления пароля, вам необходимо ввести адрес электронной почты, связанный с вашим аккаунтом. Обязательно проверьте, что вы вводите правильный адрес, иначе вы не сможете восстановить доступ к своему аккаунту.

- Нажмите кнопку «Восстановить» После того, как вы ввели свой адрес электронной почты, нажмите кнопку «Восстановить». Если все введено правильно, на вашу почту придет письмо с инструкцией по восстановлению доступа к вашему аккаунту.

- Следуйте инструкциям из письма В письме, которое вы получите на свой адрес электронной почты, будут содержаться инструкции по восстановлению доступа к вашему аккаунту. Обязательно следуйте этим инструкциям, чтобы успешно восстановить свой пароль.

Будьте уверены, что восстановление пароля проходит безопасно и защищено с помощью специальных технологий шифрования, которые защищают ваши личные данные. Следуйте простым шагам для успешного восстановления доступа к вашему аккаунту и продолжайте пользоваться удобными сервисами вашего провайдера услуг.

Основные причины стать заемщиком

- Вы сами определяете условия займа Стать заемщиком позволяет вам самостоятельно определить сумму, срок и процентную ставку по займу. Вы сами можете выбрать наиболее выгодные условия для себя и согласовать их с кредитором. Это дает вам большую свободу действий и позволяет адаптировать займ под свои личные финансовые потребности.

- Возможность получения займа в разных валютах Быть заемщиком позволяет получать займы неоднократно и в разных валютах. Это особенно удобно для тех, кто путешествует или работает за границей. Вы можете получать займы в валюте той страны, где находитесь, и не переживать о курсовых различиях.

- Прозрачные условия начисления процентов Быть заемщиком означает, что вы видите прозрачные условия начисления процентов и уплачиваете их по графику. Это означает, что вы всегда знаете, сколько должны заплатить по займу и когда это должно быть сделано. Это позволяет вам планировать свой бюджет и избежать непредвиденных расходов.

- Онлайн-сервисы для удобства Стать заемщиком позволяет создавать заявки, получать займы и совершать расчеты в режиме «онлайн» круглосуточно. Это значительно экономит ваше время и упрощает процесс получения займа. Вы можете делать все это, не выходя из дома, и быть уверенными в безопасности своих финансовых операций.

Будучи заемщиком, вы получаете широкие возможности по управлению своими финансами и решению краткосрочных финансовых проблем. Однако необходимо ответственно относиться к возврату займа и не допускать просрочек, чтобы не попасть в долговую яму.

Как заключается договор займа между заемщиком и кредитором

Как заключается договор займа между заемщиком и кредитором

- Заключение договора в письменной форме Договор займа между заемщиком и кредитором заключается в письменной форме. Это необходимо для того, чтобы обеспечить защиту прав и интересов обеих сторон сделки и избежать недоразумений в будущем.

- Подписание договора займа в офисе компании-организатора Заемщик должен подписать договор займа в офисе компании-организатора. Договор займа подписывается в трех экземплярах, один из которых остается у заемщика, а два других хранятся в офисе компании. Этот договор займа является договором присоединения, то есть, действует в отношении неограниченного числа кредиторов, которые заключили сделки займа с данным заемщиком.

- Отсутствие необходимости присутствия кредитора Кредитору не нужно присутствовать в офисе компании-организатора для подписания договора займа. Фактом подписания договора займа является одобрение (акцептование) заявки, выставленной заемщиком, и последующий перевод денежных средств в пользу заемщика. Это удобно для кредитора, который может находиться в другом городе или даже за границей.

- Право кредитора на ознакомление с документами Кредитор вправе ознакомиться с подписанными заемщиком документами (в том числе договором займа) в офисе компании-организатора. Это позволяет кредитору убедиться в том, что заемщик соблюдает условия договора и действует в соответствии с законом.

Заключение договора займа между заемщиком и кредитором является важным юридическим документом, который регулирует отношения между сторонами сделки. Поэтому необходимо тщательно ознакомиться с условиями договора и задать все вопросы, которые могут возникнуть, прежде чем подписать его.

Как присваивается кредитный рейтинг заемщику

Кредитный рейтинг является одним из важнейших показателей, которые используются при выдаче займов. Кредитный рейтинг заемщика отражает его способность выполнять свои кредитные обязательства вовремя. В этой связи, для того, чтобы стать заемщиком с высоким кредитным рейтингом, необходимо соблюдать определенные условия и рекомендации.

Подача заявки на кредит

Прежде всего, для получения кредита необходимо подать заявку на кредит. В заявке указываются все необходимые данные о заемщике, такие как имя, фамилия, контактная информация и другие данные, которые могут повлиять на решение о выдаче кредита. Также могут потребоваться сведения о доходах, расходах, наличии имущества и других факторах, которые могут указывать на платежеспособность заемщика.

Анализ кредитной истории

Важным фактором при определении кредитного рейтинга заемщика является его кредитная история. Банки и финансовые компании, выдающие займы, обращаются в Бюро кредитных историй для получения информации о ранее оформленных кредитах и других финансовых обязательствах заемщика. Кредитная история отражает наличие задолженностей, их сумму и сроки погашения. Чем лучше кредитная история заемщика, тем выше его кредитный рейтинг.

Анализ текущих обязательств

Другим фактором, влияющим на кредитный рейтинг заемщика, является наличие у него текущих финансовых обязательств. Если заемщик уже имеет другие кредиты или задолженности по платежам, это может негативно повлиять на его кредитный рейтинг. Банки и финансовые компании могут отказать в выдаче кредита, если заемщик уже имеет значительные обязательства по платежам.

Что такое персональный кредитный лимит

Персональный кредитный лимит является важным показателем для заемщиков, которые планируют получить займ. Ниже представлены дополнительные детали о персональном кредитном лимите.

Процесс определения персонального кредитного лимита

Система автоматически присваивает каждому заемщику индивидуальный персональный кредитный лимит, который зависит от ряда факторов, включая кредитную историю и платежеспособность заемщика. Система также учитывает срок кредита, сумму займа, процентную ставку и другие параметры, чтобы определить максимальную сумму, которую заемщик может получить в качестве займа.

Максимальная сумма займа

Максимальная сумма займа, которую заемщик может получить, зависит от его персонального кредитного лимита. Если заемщик уже получил займ, то его персональный кредитный лимит будет снижен на сумму займа, который он уже получил. Например, если заемщик получил займ на 1000 долларов США, то его персональный кредитный лимит будет уменьшен на 1000 долларов США.

Следует отметить, что персональный кредитный лимит может быть изменен в зависимости от изменения кредитного рейтинга заемщика и других факторов.

Ограничения на общую сумму задолженности

Заемщик не может превысить установленный персональный кредитный лимит в общей сумме задолженности по действующим займам и выставленным заявкам. Если заемщик пытается превысить свой персональный кредитный лимит, система автоматически отклоняет заявки на получение займа.

Сведения о персональном кредитном лимите

Информация о персональном кредитном лимите доступна заемщику в личном кабинете на сайте онлайн-сервиса. Заемщик может также обратиться в службу поддержки онлайн-сервиса, чтобы узнать свой персональный кредитный лимит и задать вопросы по поводу получения займа.

Как определяется сумма займа

Когда заемщик решает создать заявку на получение займа, он сам определяет запрашиваемую сумму, срок и процентную ставку по займу. Однако, система устанавливает ограничение на общую сумму займов, включая действующие займы и выставленные заявки, которая не может превышать персональный кредитный лимит.

Если у заемщика базовый (начальный) кредитный рейтинг, система ограничивает портфель займов до 2 000 долларов США. В случае наличия продвинутого кредитного рейтинга, заемщик может получить займ на сумму до 10 000 долларов США.

Рекомендуется заемщику соотносить запрашиваемую сумму займа с его реальными возможностями по погашению займа и уплате процентов, чтобы избежать ситуаций дефолта и не допустить процедуры принудительного взыскания. Также рекомендуется выставлять одновременно несколько заявок с разными условиями, в том числе на разные суммы займа.

Надо отметить, что сумма займа может быть изменена в процессе оформления заявки. В случае, если заемщик изменил решение о запрашиваемой сумме займа, он может изменить ее на более низкую или высокую. Если заемщик снизил запрашиваемую сумму займа, но уже получил кредитное решение и подписал договор займа, ему необходимо будет провести операцию по погашению части займа. Если же заемщик увеличивает запрашиваемую сумму займа, ему необходимо подписать дополнительное соглашение к договору займа.

Как устанавливается процентная ставка по займу

Когда заемщик создает заявку на займ, он должен самостоятельно определить процентную ставку, по которой он готов получить заем. Процентная ставка может варьироваться в зависимости от суммы займа, срока погашения, кредитного рейтинга заемщика и других параметров, указанных в заявке. Поэтому перед выбором конкретной процентной ставки, заемщик должен проанализировать ставки, предлагаемые другими заемщиками с аналогичными параметрами, и изучить процентные ставки альтернативных сервисов.

Однако не стоит устанавливать неоправданно высокую ставку, так как это может вызвать негативное отношение к заемщику со стороны кредиторов. Поэтому рекомендуется сопоставлять предлагаемую процентную ставку с кредитным рейтингом заемщика и другими параметрами сделки, указанными в заявке.

Расчет процентов производится в процентах годовых по условному методу, который используется в банках при начислении процентов по банковским вкладам и кредитам. Если заемщик не заключил или не перезаключил договор займа в новой редакции, то в период до 01.03.2018 года он может создавать заявки, предусматривающие ежемесячное погашение процентов в течение срока займа и погашение суммы основного долга в конце срока займа. В этом случае, чтобы определить сумму процентов, которую заемщик уплачивает ежемесячно, необходимо сумму займа умножить на величину годовой процентной ставки и разделить на 12.

В свою очередь, заемщики, заключившие или перезаключившие договоры займа в новой редакции, уже могут создавать заявки, предусматривающие равномерное погашение общей суммы долга в течение срока займа — так называемые аннуитетные платежи.

Основные причины стать кредитором

Стать кредитором – это возможность получать доходы, инвестируя свободные средства в займы других людей. Однако, не все кредитные платформы и компании предоставляют выгодные условия для кредиторов. Рассмотрим основные причины, почему стоит стать кредитором на надежной и выгодной платформе.

Самостоятельное формирование портфеля займов

На платформах, которые предлагают возможность инвестировать в займы других людей, кредиторы сами определяют состав своего портфеля займов и управляют им. Они могут выбрать заемщиков, проекты и займы, которые соответствуют их рисковым профилю и личным финансовым целям. Таким образом, кредиторы могут сформировать портфель, который будет максимально эффективен и выгоден для них.

Диверсификация портфеля займов

Для снижения рисков кредиторы могут диверсифицировать свой портфель займов по разным критериям, таким как срок вложений, виды валют, суммы и рейтинг заемщиков. Это позволяет распределить риски и получить более стабильный доход. Надежные платформы для кредиторов предоставляют подробную информацию о заемщиках, истории их кредитной истории и кредитном рейтинге, что позволяет кредиторам принимать взвешенные решения при формировании портфеля займов.

Высокий доход

Одним из главных преимуществ инвестирования в займы является возможность получать высокий доход. Кредиторы могут ежемесячно получать проценты на свой вложенный капитал, что может быть выгоднее, чем хранение денег на счете в банке или инвестирование в другие финансовые инструменты. Кроме того, на надежных платформах для кредиторов предусмотрены различные бонусы и привилегии для кредиторов, которые позволяют увеличить доходы и защитить свои инвестиции.

Как заключается договор займа между заемщиком и кредитором

Договор займа между заемщиком и кредитором – это соглашение, согласно которому кредитор предоставляет денежные средства заемщику на условиях возврата в установленные сроки и с установленной процентной ставкой. Данный договор может заключаться как между физическими, так и между юридическими лицами.

Оформление договора займа между заемщиком и кредитором

Договор займа между заемщиком и кредитором заключается в письменной форме. Заемщик приходит в офис компании-организатора и подписывает договор займа в трех экземплярах. Важно отметить, что данный договор займа является договором присоединения. Это означает, что договор действует в отношении неограниченного числа кредиторов, которые заключили сделки займа с данным заемщиком и присоединились к договору займа.

Все подписанные заемщиком экземпляры договора займа остаются в его досье, которое хранится в офисе компании-организатора. По желанию заемщика, ему может быть предоставлен четвертый экземпляр договора займа.

Однако кредитору не обязательно присутствовать в офисе компании-организатора для подписания договора займа. Для кредитора фактом подписания договора займа является одобрение (акцептование) заявки, выставленной заемщиком, и последующий перевод денежных средств в пользу заемщика. Кредитор вправе ознакомиться с подписанными заемщиком документами (в том числе договором займа) в офисе компании-организатора.

Условия договора займа

В договоре займа указываются все условия, которые должны соблюдаться как заемщиком, так и кредитором.

Как оценивается платежеспособность заемщика

Когда заемщик подает заявку на получение займа, компания-организатор сервиса обязательно проводит оценку его платежеспособности. Проверка платежеспособности — это необходимый этап, который позволяет определить, насколько заемщик способен вернуть деньги в срок.

Первичная оценка платежеспособности

Первичная оценка платежеспособности проводится на основании кредитного отчета по конкретному заемщику, полученного компанией-организатором из Бюро кредитных историй. Она включает следующие пункты:

- Кредитная история: Анализируется информация о кредитной истории заемщика, наличии задолженности, и просрочках платежей по кредитам и займам.

- Текущая задолженность: Проверяется, есть ли у заемщика текущая задолженность по кредитам и займам.

- Исполнительные листы: Изучается информация Минюста о наличии задолженности по исполнительным листам.

- Анкетные данные: Анализируются анкетные данные заемщика, включая возраст, образование, место жительства, гражданство, место работы, должность, длительность работы на последнем месте, чистый доход и другие факторы.

Расширенная оценка платежеспособности

Если заемщик хочет получить заем на более выгодных условиях, ему может потребоваться провести расширенную оценку платежеспособности. При этом заемщик должен предоставить дополнительные сведения и документы, необходимые для углубленного изучения его материального положения, социального статуса, и прочие.

Одним из ключевых факторов, существенно влияющим на результат расширенной оценки платежеспособности, является наличие одного или нескольких поручителей. Анализ платежеспособности поручителя осуществляется на основании такого же набора факторов, как и для самого заемщика.

Как присваивается кредитный рейтинг заемщику

Кредитный рейтинг – это оценка, которая выставляется заемщику, исходя из его финансового положения и платежеспособности. Оценка производится на основании данных, полученных компанией-организатором из различных источников.

Начальный (базовый) кредитный рейтинг

Начальный (базовый) кредитный рейтинг присваивается заемщику по итогам первичной оценки его платежеспособности. Для этого компания-организатор использует анкетные данные, кредитный отчет из Бюро кредитных историй, а также информацию Минюста о задолженности по исполнительным листам.

При этом учитываются следующие факторы:

- Информация о кредитной истории заемщика, наличие задолженности, и просрочках платежей по кредитам и займам.

- Текущая задолженность по кредитам и займам.

- Исполнительные листы.

- Анкетные данные заемщика, включая возраст, образование, место жительства, гражданство, место работы, должность, длительность работы на последнем месте, чистый доход и другие факторы.

Заемщики с базовым рейтингом отмечены на онлайн-сервисе желтым цветом.

Продвинутый кредитный рейтинг

По заявке заемщика, на основании дополнительных сведений и документов и при наличии одного или нескольких поручителей, может быть проведена расширенная оценка платежеспособности и присвоен продвинутый кредитный рейтинг.

При проведении расширенной оценки платежеспособности компания-организатор учитывает следующие факторы:

- Дополнительные сведения о материальном положении заемщика и его социальном статусе.

- Данные о поручителях, если они есть.

- Опыт заимствований на онлайн-сервисе: качество обслуживания и своевременность погашения обязательств по ранее заключенным сделкам займа.

Что такое персональный кредитный лимит

Персональный кредитный лимит – это максимальная сумма займа, которую может получить один заемщик. Он зависит от кредитного рейтинга заемщика, который был присвоен системой в ходе процесса оценки его платежеспособности.

Величина персонального кредитного лимита

Персональный кредитный лимит зависит от значения кредитного рейтинга, который был присвоен заемщику. Чем выше кредитный рейтинг, тем большую сумму заемщик может получить в качестве займа.

Кроме того, при расчете персонального кредитного лимита учитывается текущая задолженность заемщика по ранее выданным займам.

Ограничения персонального кредитного лимита

Общая сумма действующих займов и выставленных заявок на новый заем не может превышать установленного персонального кредитного лимита.

При этом, действующие займы и выставленные заявки, номинированные в разных валютах, должны быть приведены к единой величине в долларах США в соответствии с курсами, установленными Национальным банком Республики Беларусь.

Например, если персональный кредитный лимит заемщика составляет 1000 долларов США, а он уже получил займ на сумму 500 долларов США, то он может подать заявку на новый займ в размере не более 500 долларов США.

При регулярном и своевременном погашении займов заемщик может увеличить свой персональный кредитный лимит, что даст возможность получать большие займы в будущем.

Контакты

Телефон

- +375 33 378 08 99

- +375 29 379 08 99

Почта

Адрес

- 220073, Минск, ул. Скрыганова, 6, к. 1, пом. 9, ком. 374

Социальные сети

- Instagram — https://www.instagram.com/kubyshkaby/

- Facebook — https://www.facebook.com/Kubyshkaby-100703392138486

как зарегистрироваться

Заполняете заявку на регистрацию по ссылке: https://kubyshka.by/loans/active